Ein Auszug einiger Kreditgeber in unserem Vergleich

Definition

Was ist ein Annuitätendarlehen?

Das Annuitätendarlehen ist ein auf eine feste Laufzeit definiertes Darlehen, welches mit einer gleichbleibenden Rückzahlungsrate (der Annuität) bedient wird. Die Rückzahlungsrate wiederum ergibt sich dabei aus dem Tilgungsanteil und dem zu zahlenden Zinsanteil aus dem Zinssatz.

Aber was ist eine Annuität? Dieser Begriff wird in der Finanzwirtschaft verwendet, um damit eine bestimmte Art von Darlehen zu bestimmen. Die Annuität selbst weist den Rückzahlungsbetrag aus, der sich zusammensetzt aus Tilgungsanteil und Zinslast. Somit wird das Annuitätendarlehen von drei Faktoren bestimmt:

Vereinbart wird ein Annuitätendarlehen vor allem bei einer Immobilienfinanzierung. Also dort, wo ein Kreditvolumen sehr hoch und über eine lange Laufzeit getilgt wird. Wie sich die einzelnen Faktoren berechnen und darstellen lassen, wird an nachvollziehbaren Beispielen gezeigt.

Die Berechnung der Zinslast wird seitens der Bank oftmals jährlich vorgenommen, auch wenn dies im Sinne des Zahlungsstromes falsch ist. Zumindest wenn das Annuitätendarlehen monatlich bedient wird. Denn mit jeder Zahlung verringert sich die Zinslast, und die Tilgungsrate steigt an. Daher muss der Darlehensnehmer auf eine korrekte Zinsberechnung anhand der gewählten Periodenabrechnung achten. Wird das Annuitätendarlehen monatlich bedient, muss auch die Neuberechnung von Tilgungsanteil und Zinslast erfolgen. Eine Periodenabrechnung wäre zum Beispiel monatlich, jährlich, oder quartalsweise.

Für den Darlehensnehmer ist es von essentieller Wichtigkeit, sich mit dem Aufbau seines Annuitätendarlehens auseinanderzusetzen. Denn hier binden sich zwei Geschäftspartner für eine lange Zeit aneinander. Verstanden werden muss ein solches Darlehen wie ein Maßanzug. Denn die Konditionen richten sich nach den wirtschaftlichen Verhältnissen und Möglichkeiten des Kreditnehmers. Verändern sich dessen Anfangsbedingungen, passt eventuell der Maßanzug nicht mehr.

Wie schon erwähnt, wird ein Annuitätendarlehen mit einer gleichbleibenden Rate getilgt. Diese Rate, eben auch Annuität genannt, setzt sich aus Zinslast und Tilgungsanteil zusammen. Bei einer störungsfreien Rückzahlung bleibt diese Annuität über die gesamte Vertragslaufzeit gleich. Schauen wir uns hierzu ein Beispiel an.

Für ein Immobilienobjekt wird ein Annuitätendarlehen in Höhe von 100.000 Euro aufgenommen. Die Laufzeit beträgt 20 Jahre bei einem Zinssatz von 4%.

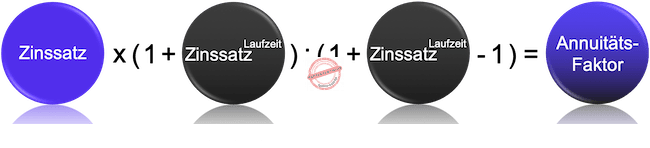

Für die Berechnung einer Annuität benötigen wir den Annuitätsfaktor. Dieser kann auch mithilfe eines Annuitätenrechners berechnet werden. Dieser wird wie folgt berechnet:

Setzen wir die Zahlen in die Formel ein, erhalten wir folgende Berechnung:

Dieser Wert wird in der Finanzwirtschaft als ANF (Annuitätenfaktor) bezeichnet.

Jetzt wird der Anfangsbetrag mit dem ANF multipliziert. Wir erhalten:

100.000 € x 0,0736 = 7.360 €

Das Ergebnis bildet den Annuitätenbetrag ab, der vom Kreditnehmer über die gesamte Laufzeit zu bezahlen wäre. Ob dieser Betrag für Zinslast und Tilgungsanteil ausreicht, kann nun in der folgenden Tabelle überprüft werden.

| Periode1,2 | Annuität in € | Zinslast in € | Tilgungsanteil in € | Restschuld in € |

| 1 | 7360,00 | 4000,00 | 3360,00 | 96000,00 |

| 2 | 7360,00 | 3840,00 | 3520,00 | 92480,00 |

| 3 | 7360,00 | 3699,20 | 3660,80 | 88819,20 |

| 4 | 7360,00 | 3552,77 | 3807,23 | 85011,97 |

| 5 | 7360,00 | 3400,48 | 3959,52 | 81052,45 |

| 6 | 7360,00 | 3242,10 | 4117,90 | 76934,55 |

| 7 | 7360,00 | 3077,38 | 4282,62 | 72651,93 |

| 8 | 7360,00 | 2906,08 | 4453,92 | 68198,01 |

| 9 | 7360,00 | 2727,92 | 4632,08 | 63565,93 |

| 10 | 7360,00 | 2542,64 | 4817,36 | 58748,57 |

Tabelle 1 Annuitätenplan. Darlehensbetrag im Zeitraum t=0: 100.000 €

Erläuterung

1Periode: hier dargestellt als Jahreswert. Für die monatliche Zahlungsweise den Betrag durch 12 dividieren

2Periode: die Addition von Zinslast und Tilgungsanteil ergibt die Annuität. Die Subtraktion von Annuität und Zinslast ergibt den Tilgungsanteil. Alle Beträge in Euro.

Fazit zur Annuitätenberechnung

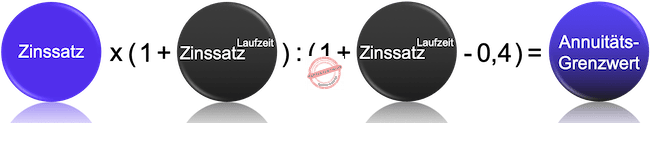

Grenzwerte einer Annuität

Wer langfristig finanziert, muss langfristig denken. Was ist zu tun bei einem finanziellen Engpass? Die Antwort liegt in der Berechnung einer minimalen Annuität, wo die Zinslast bedient wird, der Tilgungsanteil aber auf ein Minimum reduziert ist. Dazu verwenden wir wieder unsere ANF – Formel. Nur muss diese auf die neuen Bedingungen umgestellt werden.

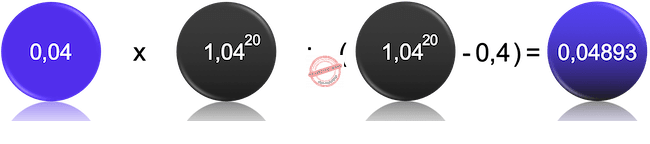

Setzen wir wieder unsere bekannten Zahlen in die Formel ein:

100.000 x 0,04893 = 4.893 €

Wie man sieht, wurde die Annuität auf 4.893,00 reduziert. Die Differenz zwischen 7.360 und 4.893 beträgt 2.467. Mit diesem Wert kann die Zinslast weiter bedient werden, und auch die Tilgung wird weiter fortgeführt. Die Entlastung für den Darlehensnehmer beträgt also 2.467,00 Euro. Natürlich wird in diesem Falle die Laufzeit gegebenenfalls verlängert.

Die folgende Tabelle zeigt den Annuitätenfaktor ANF() für die Zinssätze 4% bis 10%, bei einer Laufzeit von bis zu 40 Jahren.

| Zinssatz | |||||||

| 4% | 5% | 6% | 7% | 8% | 9% | 10% | |

| Periode | |||||||

| 1 | 1,0400 | 1,0500 | 1,0600 | 1,0700 | 1,0800 | 1,0900 | 1,1000 |

| 2 | 0,5302 | 0,5378 | 0,5454 | 0,5531 | 0,5608 | 0,5685 | 0,5762 |

| 3 | 0,3603 | 0,3672 | 0,3741 | 0,3811 | 0,3880 | 0,3951 | 0,4021 |

| 4 | 0,2755 | 0,2820 | 0,2886 | 0,2952 | 0,3019 | 0,3087 | 0,3155 |

| 5 | 0,2246 | 0,2310 | 0,2374 | 0,2439 | 0,2505 | 0,2571 | 0,2638 |

| 6 | 0,1908 | 0,1970 | 0,2034 | 0,2098 | 0,2163 | 0,2229 | 0,2296 |

| 7 | 0,1666 | 0,1728 | 0,1791 | 0,1856 | 0,1921 | 0,1987 | 0,2054 |

| 8 | 0,1485 | 0,1547 | 0,1610 | 0,1675 | 0,1740 | 0,1807 | 0,1874 |

| 9 | 0,1345 | 0,1407 | 0,1470 | 0,1535 | 0,1601 | 0,1668 | 0,1736 |

| 10 | 0,1233 | 0,1295 | 0,1359 | 0,1424 | 0,1490 | 0,1558 | 0,1627 |

| 11 | 0,1141 | 0,1204 | 0,1268 | 0,1334 | 0,1401 | 0,1469 | 0,1540 |

| 12 | 0,1066 | 0,1128 | 0,1193 | 0,1259 | 0,1327 | 0,1397 | 0,1468 |

| 13 | 0,1001 | 0,1065 | 0,1130 | 0,1197 | 0,1265 | 0,1336 | 0,1408 |

| 14 | 0,0947 | 0,1010 | 0,1076 | 0,1143 | 0,1213 | 0,1284 | 0,1357 |

| 15 | 0,0899 | 0,0963 | 0,1030 | 0,1098 | 0,1168 | 0,1241 | 0,1315 |

| 20 | 0,0858 | 0,0923 | 0,0872 | 0,0944 | 0,1019 | 0,1095 | 0,1175 |

| 30 | 0,0822 | 0,0887 | 0,0726 | 0,0806 | 0,0888 | 0,0973 | 0,1061 |

| 40 | 0,0790 | 0,0855 | 0,0665 | 0,0750 | 0,0839 | 0,0930 | 0,1023 |

Der Annuitätenfaktor wird wie folgt berechnet:

Anwendung: der ANF() für 4% bei einer Laufzeit von 20 Jahren beträgt 0,0858.

Mit dem Annuitätenfaktor kann nun die Annuität des Darlehens berechnet werden. Dazu wird der Anfangsbetrag des Darlehens mit dem jeweiligen Faktor multipliziert:

Beispiel:

- Darlehensbetrag: 200.000,00 Euro

- Zins: 4%

- Laufzeit: 20 Jahre

200.000 x 0,0858 = 17.160,00 per Anno.

Dieser Betrag beinhaltet Tilgung und Zinslast für den gesamten Zeitraum von 20 Jahren.

“Ich habe auf dieser Seite ein sehr günstiges Annuitätendarlehen für meinen bevorstehenden Hausbau gefunden. Dank dem Annuitätenrechner auf dieser Website habe ich die Finanzierung bis ins kleinste Detail durchrechnen können“

Patrick Schlund

Einfamilienhaus

“Wer auf der Suche nach einem Darlehen ist, der wird auf dieser Seite nicht enttäuscht. Ich habe meine erste Eigentumswohnung finanziert und über diese Homepage einen sehr günstigen Kredit gefunden.“

Renate Krüger

Eigentumswohnung

“Von meiner Seite aus möchte ich eine klare Empfehlung aussprechen. Ich habe eine Finanzierung für ein Zweifamilienhaus gesucht. Nach langer Suche bin ich auf diese Website gestoßen, auf der ich den besten Kredit gefunden habe.“

Carsten Rosenthal

Zweifamilienhaus

“Ich wollte eine Baufinanzierung mit Unterstützung vom Staat (Kfw-Darlehen). Hier wurde ich nicht nur sehr gut beraten, sondern es wurden alle meine Wünsche und Bedingungen beachtet und umgesetzt. Danke nochmal dafür!“

Wolfgang Rudolph

Einfamilienhaus

Online und trotzdem persönlich

Lassen Sie sich Ihr Annuitätendarlehen kostenlos und unverbindlich vorrechnen!